Bei der Analyse eines Unternehmens, dessen Aktien am Markt gehandelt werden, ist es äußerst wichtig, das Verhältnis des aktuellen Marktpreises des Papiers zum relativen Erfolg dieses Unternehmens schnell einschätzen zu können. Mit anderen Worten, ob die Aktie überbewertet, fair oder unterschätzt ist. Im Rahmen der Fundamentalanalyse gibt es eine ganze Reihe von Finanzkennzahlen, die eine solche Bewertung ermöglichen.

Eigenkapitalliquiditätskennzahlen

Diese Daten, einschließlich des KGV, zeigen und transformieren wichtige Informationen über das Unternehmen und drücken sie pro Aktie aus. Diese Kennzahlen ermöglichen es zu verstehen, wie viel des Gesamtumsatzes, des Gewinns, des Eigenkapitals und der Dividenden pro Aktie dieses Unternehmens berechnet wird. Dieser Artikel konzentriert sich auf eines dieser Tools - das P / E-Verhältnis.

Was bedeutet das?

Die Abkürzung P / E, die auch in russischsprachigen Quellen verwendet wird, bedeutet wörtlich "Preis zu Gewinn", dh wörtlich übersetzt "Preis zu Gewinn". Oft wird eine bekanntere Bezeichnung dieses Begriffs auf Russisch verwendet - „Vielfaches des Gewinns“. Der Begriff P / E-Verhältnis wird manchmal verwendet, um die gleiche Bedeutung anzuzeigen, und wird auch in der einschlägigen Literatur verwendet.

Wie berechnet man?

Die Formel zur Berechnung des P / E-Koeffizienten lautet wie folgt:

Marktanteil / Ergebnis je Aktie.

Hierbei ist zu beachten, dass Gewinn nicht das gesamte Volumen des Unternehmenseinkommens bedeutet, sondern den Nettogewinn nach Zahlung aller Steuern und Dividenden auf Vorzugsaktien pro Aktie dieses Unternehmens.

Das heißt, vor der Berechnung dieses Verhältnisses ist eine Zwischenberechnung des Ergebnisses je Aktie erforderlich. Dieses Verhältnis wird standardmäßig durch die Abkürzung EPS bezeichnet, die wörtlich für "Ergebnis je Aktie" steht - "Ergebnis je Aktie". Die Formel zur Berechnung ist sehr einfach:

Ergebnis je Aktie = (Ergebnis nach Zahlung aller Steuern - Dividenden auf Vorzugsaktien) / Anzahl der ausgegebenen Aktien.

In der Regel werden diese Indikatoren auf der Grundlage von Daten berechnet, die für ein Kalenderjahr erhalten wurden, und für die Analyse werden sie über einen bestimmten Zeitraum in ihrer Dynamik berücksichtigt. Die ersten Daten für solche Berechnungen können den öffentlich zugänglichen Standardberichtsmaterialien des Unternehmens entnommen werden.

Beispielsweise kann mit dem Gesamtjahresüberschuss des Unternehmens von 5 Milliarden Rubel und dem Fehlen von Dividendenzahlungen auf Vorzugsaktien, 860.000 ausstehenden Aktien am Markt und dem aktuellen Marktpreis der Aktien von 120.000 Rubel das KGV berechnet werden.

Zuerst erhalten wir EPS: 5.000.000.000/860.000 = 5.813.95 Rubel.

Dann ist der Koeffizient P / E = 120.000 / 5, 813, 95 = 20, 6.

Was bedeutet?

Der KGV zeigt, wie die Börse die Aktien des Unternehmens derzeit bewertet. Im Kern drückt dieser Koeffizient eine einfache Tatsache aus: Wie oft ist der aktuelle Marktpreis einer Aktie höher als der mit dieser einen Aktie erzielte Nettogewinn. Oder einfach - wie viele Jahresgewinne sind im Aktienkurs enthalten. Man kann folgende Interpretation geben: Über wie viele Jahre wird sich die Investition in diese Aktion auszahlen, wenn die Geschäfte dieses Unternehmens auf die gleiche Weise wie im Berichtsjahr verlaufen.

Wie kann ich mich bewerben?

Durch die Berechnung dieses Koeffizienten kann der Anleger die Fairness des Aktienkurses im Vergleich zum vom Unternehmen pro Aktie erzielten Gewinn beurteilen. Wenn das Verhältnis von großer Bedeutung ist, kann mit gewisser Sicherheit der Schluss gezogen werden, dass die Aktien dieses Unternehmens unterschätzt werden, und nach eingehender Prüfung des Jahresabschlusses eine Entscheidung über den Erwerb von Aktien bei der Berechnung des Wertzuwachses treffen. Zu niedrige Indikatoren können eine unzureichende Bewertung, das Entstehen der sogenannten „Blase“ in diesen Aktien bedeuten und die Notwendigkeit signalisieren, diese Aktien zu verkaufen, bevor negative Momente auf dem Markt auftreten.

Die obigen Überlegungen sind charakteristisch für den sogenannten effektiven Aktienmarkt. Oft handeln unerfahrene Anleger jedoch genau umgekehrt, dh sie konzentrieren sich auf eine hohe Rentabilität und erwerben hauptsächlich Aktien von Unternehmen mit niedrigem KGV.

Es ist zu beachten, dass Unternehmen und Unternehmen verschiedener Branchen signifikant unterschiedliche KGV aufweisen. In sich langsam entwickelnden Branchen wie der Pharmakologie oder dem Schiffbau sind diese Indikatoren häufig um ein Vielfaches höher als in dynamischen Branchen wie der Internetbranche, der Kommunikation und mehreren anderen. Die Kapitalintensität der Branche ist ebenfalls von großer Bedeutung. Daher ist es oft sinnlos, diesen Indikator für verschiedene Unternehmen zu vergleichen. Um die Genauigkeit der Analyse zu erhöhen, wird der KGV nicht nur für die Bestände einzelner Unternehmen, sondern auch für ganze Sektoren der Volkswirtschaft berechnet, was eine zusätzliche Möglichkeit bietet, eine Art „führender Personen“ in jeder Branche mit einer geeigneten Analysebasis zu bestimmen. Der Indikator „Mehrfachgewinn“ wird in ähnlicher Weise für Aktienindizes berechnet, die den durchschnittlichen Zustand eines Aktienmarkts in einem bestimmten Land darstellen.

Mathematische Interpretation

Die Berechnungsformel ist der Quotient der Division, wobei der Aktienkurs im Zähler und die Aktienrentabilität im Nenner steht. Wenn also der Zähler stabil ist, dh der Aktienkurs nicht steigt und der Nenner, der die Rentabilität widerspiegelt, ständig steigt, sinkt der Koeffizient. Bei einer solchen Entwicklung der Ereignisse ist es offensichtlich, dass diese Aktie vom Markt unterschätzt wird. Das Gegenteil ist auch wahr. Daher ist es bei der Durchführung einer Analyse äußerst wichtig, das Verhalten des KGV in der Dynamik zu untersuchen, damit wir den zukünftigen Kurs einer Aktie schätzen und extrapolieren können.

Haushaltsinterpretation

Tatsächlich kann dieser Koeffizient zum besseren Verständnis willkürlich als das Verhältnis des aktuellen Marktpreises der gemieteten Wohnung zur jährlichen Miete dafür beschrieben werden. Wenn die Wohnung 15 Millionen Rubel kostet und die jährliche Miete 720.000 Rubel beträgt, beträgt der Koeffizient 20, 8 (15.000 / 720). Dies bedeutet, dass die Kosten für die Wohnung den Cashflow aus der Vermietung für 20, 8 Jahre vollständig auszahlen.

Koeffizientennachteile

Zusätzlich zu den bereits erwähnten Branchenunterschieden weist das Aktien-KGV eine Reihe von Nachteilen auf. Zunächst muss berücksichtigt werden, dass einer der Hauptindikatoren für die Berechnung, nämlich der Gewinn, einer gewissen, jedoch völlig legalen Manipulation unterzogen werden kann. Dies kann aufgrund der Tatsache geschehen, dass der Gewinn die Differenz zwischen dem Umsatz, dessen Größe schwer zu verzerren ist, und den Kosten ist, deren Abschreibung und Reflexion in der Rechnungslegung sehr unterschiedlich sind. Die Unterschätzung von Gewinnen zur Optimierung der Steuern ist in allen Sektoren und Ländern weit verbreitet. Ein negativer KGV tritt auf, wenn im Berichtszeitraum ein Nettoverlust anstelle des Nettogewinns auftritt. Für neue vielversprechende Unternehmen ist dies jedoch weit verbreitet. In diesem Fall ist eine Analyse dieses Instruments einfach unmöglich, da dies den Anleger in die Irre führen kann. Der Indikator ist auch in Fällen einer vorzeitigen Liquidation des Unternehmens, die mit dem Verkauf von Vermögenswerten und der Schließung aller Schulden des Unternehmens einhergehen, unwirksam. Der wichtigste Nachteil des KGV ist jedoch, dass es die Vergangenheit widerspiegelt und alle Anleger in erster Linie an der Zukunft interessiert sind. Dieser Nachteil ist jedoch ausnahmslos allen Indikatoren inhärent.

Geändertes Verhältnis

Es gibt verschiedene Arten von „Mehrfachgewinn“ -Verhältnissen. Sie müssen daher vorsichtig sein, wenn Sie sie für verschiedene Unternehmen analysieren. Die Unterschiede bestehen hauptsächlich in der Verwendung unterschiedlicher Rentabilitätsindikatoren. Der am häufigsten verwendete Gewinn für die Berechnung ist das Unternehmen, das im letzten Berichtsjahr erhalten wurde. Oft kann jedoch stattdessen ein prognostizierter Gewinn verwendet werden. In diesem Fall wird der Koeffizient als "perspektivisches KGV" oder prognostizierter Koeffizient bezeichnet. Unter Berücksichtigung der vierteljährlichen Unternehmensdaten kann auch der sogenannte „Gleitkoeffizient“ angewendet werden. Das am weitesten fortgeschrittene unter den modifizierten KGV ist CAPE (zyklisch angepasstes KGV) oder auf Russisch: „zyklisch reduziertes Verhältnis multipliziert mit dem Gewinn“. Dieser Koeffizient wird auf der Grundlage eines gleitenden 10-Jahres-Durchschnitts berechnet, der mit der Inflationsrate für diesen Zeitraum abgezinst wird. Mit seiner Anwendung können Sie die zufälligen Sprünge des Unternehmensgewinns oder des Preises seiner Marktanteile „ausgleichen“. Die Berechnung ist ziemlich zeitaufwändig, aber es gibt geeignete Taschenrechner im öffentlichen Bereich.

Globaler Aktienmarkt

Da fast jedes Land seinen eigenen Aktienmarkt hat, ist es ziemlich sinnlos, zu versuchen, das riesige, dh die Werte des KGV der Aktien für einzelne Unternehmen, die mehrere zehn Millionen betragen, abzudecken. Es ist viel interessanter, die KGV-Dynamik für Börsenindizes zu bewerten, mit der Sie bestimmte Prognosen hinsichtlich der möglichen Richtungen weiterer Marktbewegungen abgeben können.

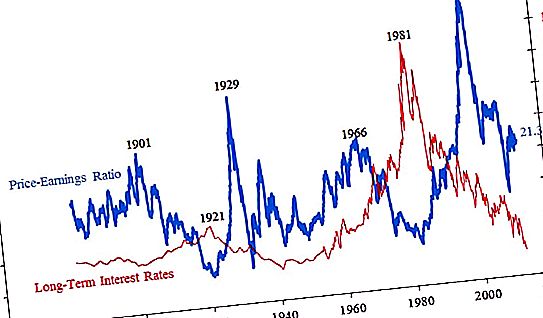

Nachfolgend finden Sie eine grafische Darstellung des KGV für den S & P500, eine integrierte Schätzung der 500 größten Unternehmen im Nachhinein.

Extrem hohe Werte des Indikators „Mehrfachgewinn“ führen fast immer zu einer weiteren Finanzkrise. Derzeit liegt die "Durchschnittstemperatur im Krankenhaus" im Bereich von 20 bis 21, was ziemlich hoch, aber nicht kritisch ist. Die Grafik zeigt auch, wie stark die Aktienkurse nach dem Platzen von „Blasen“ am Markt nachgeben können. Wenn jetzt und zu Beginn der Reise, dh Ende des 19. Jahrhunderts, der Indikator in der Region von 20 lag, dann erreichte er während der Weltwirtschaftskrise 4, dh der Aktienkurs betrug im Durchschnitt nur vier Jahresgewinne von Unternehmen. Auf dem Höhepunkt der Aktienblasen stiegen die Aktienkurse im Durchschnitt auf bis zu 45 Jahresgewinne pro Aktie. Es fällt auf, dass der Markt im Laufe der Zeit später auf unzureichende Kurserhöhungen reagierte. Zu Beginn des vorletzten Jahrhunderts begann die Rezession mit einem KGV von 26, später mit 34 und zuletzt erst mit 45.

Russische Unternehmen

Das KGV der russischen Aktien ist in der folgenden Tabelle aufgeführt:

| Firmenname | Kapital Milliarden Rubel |

Koeffizientenwert P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| AFC-System | 78 | 19.0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Wie aus den obigen Daten hervorgeht, können wir den Schluss ziehen, dass eine erhebliche Anzahl russischer Unternehmen unterschätzt wird. Die P / E-Koeffizienten unterscheiden sich je nach Branche, in der ein Unternehmen tätig ist, erheblich und werden im Verhältnis zum aktuellen globalen Niveau der P / E-Werte in der Region von 20 etwas unterschätzt.

Die wichtigsten russischen Unternehmen

Die größte Kapitalisierung in Russland besteht heute aus zwei Unternehmen. Dies ist die Aktiengesellschaft von Gazprom und die Nummer eins in unserem Land - die Sberbank. An den Moskauer Börsen beträgt der Umsatz mit den Aktien dieser beiden Unternehmen mehr als die Hälfte des Gesamtumsatzes der Handelsflächen. Das KGV der Sberbank mit Gesamtkapitalisierung beträgt nach den neuesten jährlichen Berichtsdaten von 4, 2 Billionen Rubel 5, 8. Relativ gesehen zahlen sich Investitionen in Aktien dieser Bank in 5, 8 Jahren aus. Ende 2018 hat dieser Vermögenswert nach einem starken Preisverfall einen Koeffizienten von rund 8, was immer noch ein relativ niedriger Indikator ist. Andere Banken, die sich um ein Vielfaches von der Sberbank unterscheiden, weisen höhere Werte auf. Zum Beispiel Vneshtorgbank - 8.2 und Rosbank - 9.2. Das KGV von Gazprom, bis vor kurzem die frühere Nummer eins am russischen Aktienmarkt, beträgt derzeit 5, 1. Dies ist auch ein relativ niedriger Indikator, insbesondere im Vergleich zu anderen Unternehmen in dieser Branche. Rosneft und NOVATEK haben Koeffizientenwerte über 20 und LUKOIL über 10.